Vous avez un rêve (ou même plusieurs) ? Vous voulez concrétiser un projet qui vous tient vraiment à cœur et vous ne savez pas par où commencer ? Vous souhaitez faire un tour du monde, un beau voyage de noces, vous marier, acheter une voiture, financer votre résidence principale, etc. Cet article est pour vous ! Je vous donne la marche à suivre en 3 étapes pour réaliser et financer votre rêve.

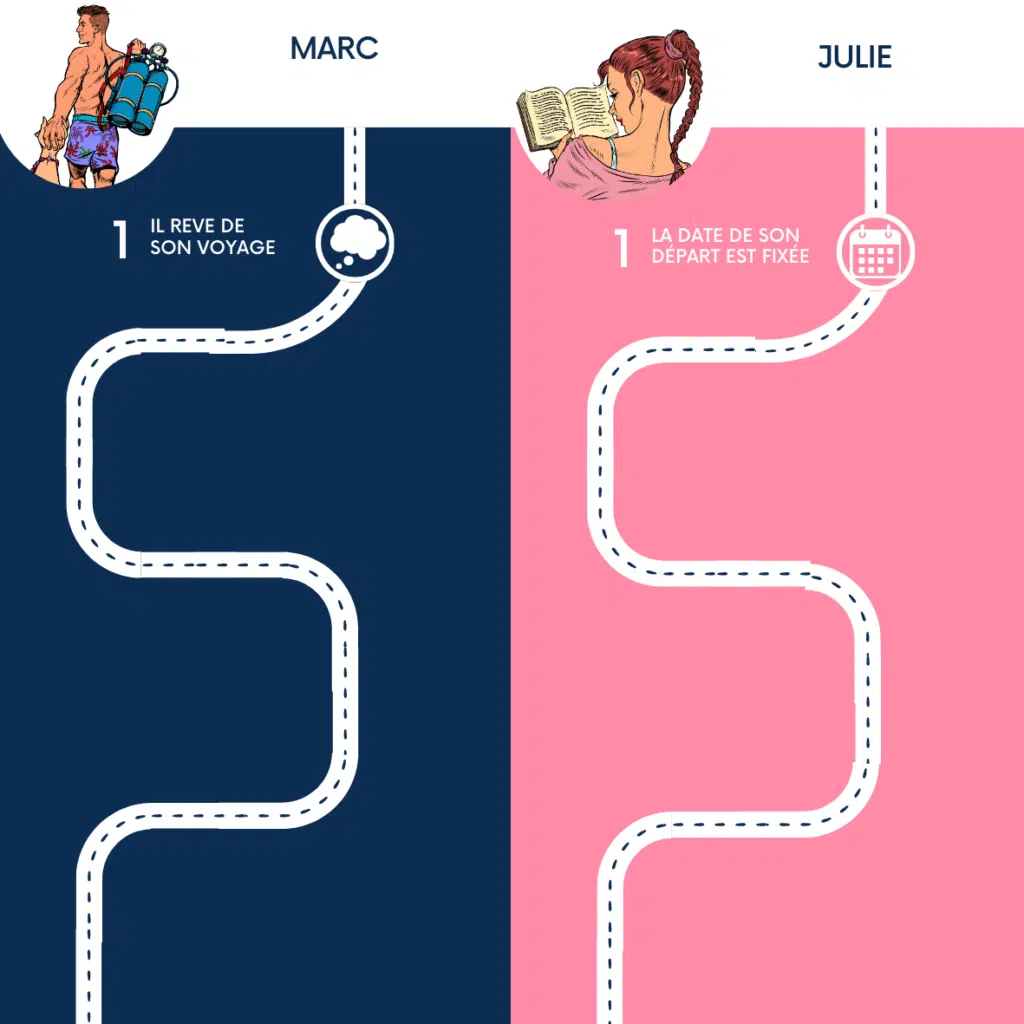

Étape 1 : fixer une date

Dans un premier temps, il est important de fixer la date à laquelle vous voulez réaliser votre projet. Pourquoi ? Pour poser la première pierre ! Votre rêve commencera à se matérialiser dans votre esprit et vous aurez un objectif un peu plus clair qu’une simple pensée ou idée. En effet, notre cerveau adore la précision. Plus votre objectif sera précis et plus vous aurez de chances de le réaliser.

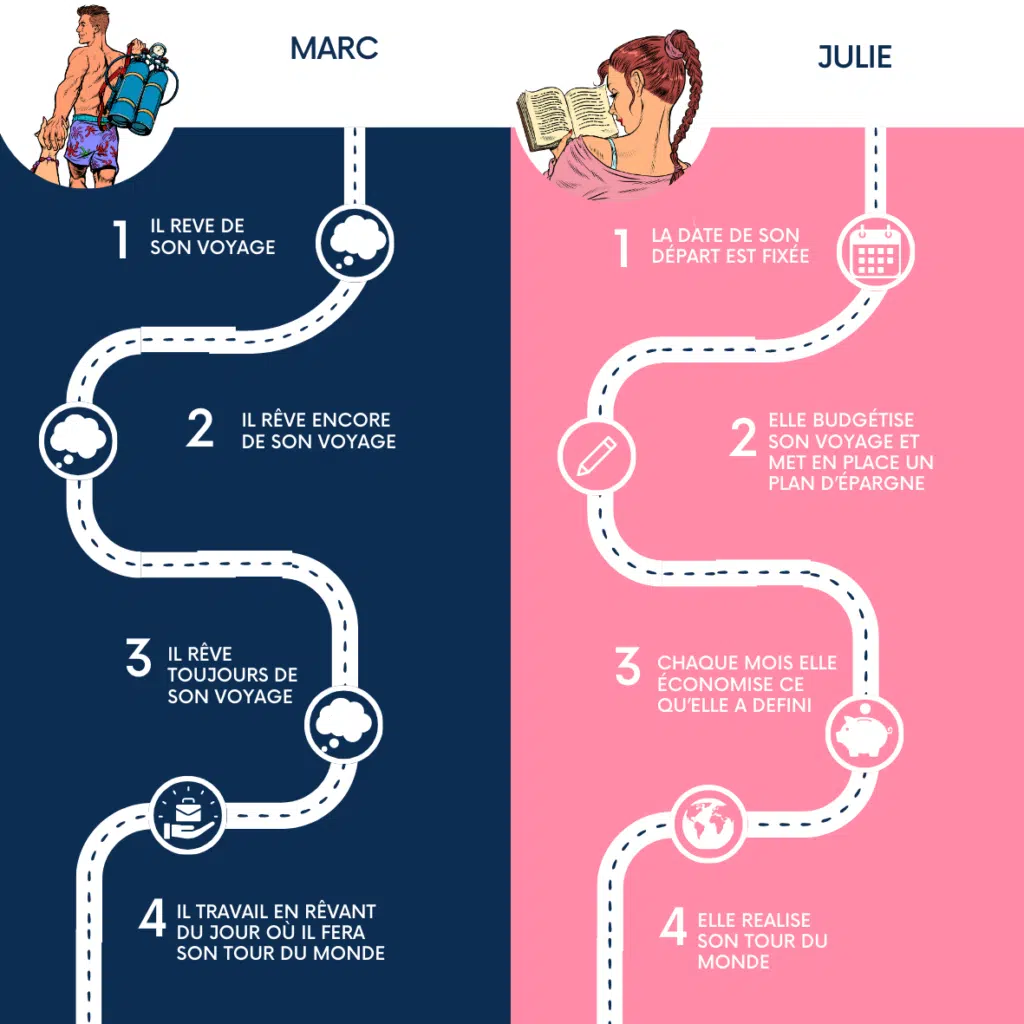

Nous allons suivre 2 exemples de personnes tout au long de cet article pour que vous compreniez bien l’importance de ces 3 étapes. Elles ont toutes les deux le même rêve : faire un tour du monde d’un an.

Marc : Il rêve souvent à son tour du monde. Parfois, il y pense toute la journée quand il est au travail. Il se dit : “Qu’est-ce que ce serait bien si j’étais en train d’explorer le monde plutôt que d’être là à m’ennuyer comme un rat mort.”

Julie : Comme Marc, elle pense très régulièrement à son tour du monde et à toutes les merveilleuses découvertes et rencontres qu’elle ferait. Lors d’une journée de travail, le 1er août 2023, elle décide de fixer la date de son départ pour enfin réaliser son rêve d’enfance. Et vous savez quoi ? Elle le fait ! Elle note dans son agenda sa date de départ : le 1er juin 2026 !

Comparons l’avancée de nos 2 ami(e)s vers leur rêve à ce stade :

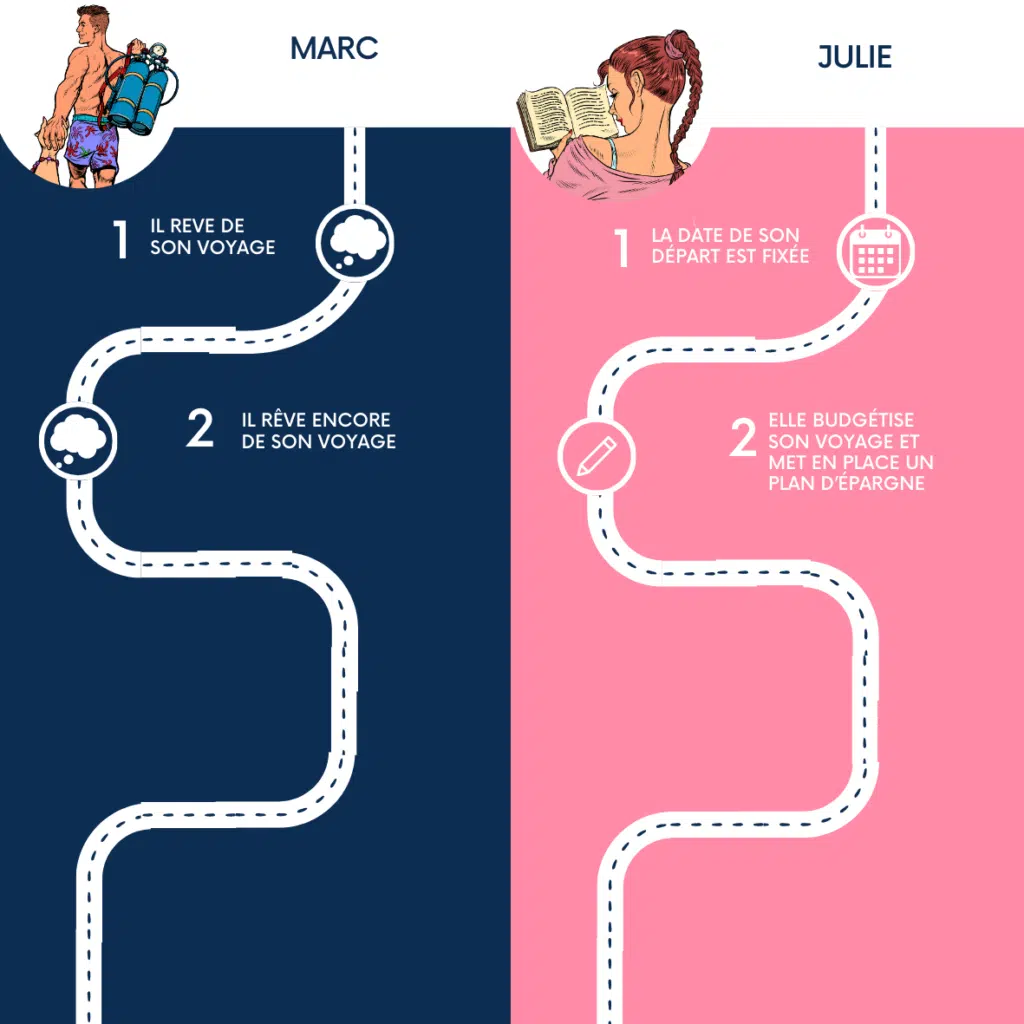

Étape 2 : Définir le coût du projet

Et oui, tout projet a un coût. Et il faut faire en sorte de l’estimer au mieux. Souvenez-vous, notre cerveau a besoin d’un maximum de précision pour réaliser les objectifs qu’on lui donne. À ce stade, il vous faut donc définir le coût de votre projet en suivant ces quelques étapes :

- Lister tous les postes de dépense relatifs à votre projet. Exemple : pour un mariage : le traiteur, la location de la salle, le DJ, etc.

- Estimer le montant de chacun de ces postes de dépense. Exemple : le traiteur coûtera 2 000€, la location de la salle 1 500€, etc…

- Prévoir une marge de sécurité en cas d’imprévus. J’aime bien prévoir ce genre de marge car il y a souvent une différence entre nos estimations et le coût réel du projet.

- Si on dépense moins que ce que l’on a prévu c’est tout bénéfice pour nous. Mais, au contraire, si on doit faire face à des dépenses plus élevées c’est toujours mieux d’avoir une réserve d’argent. Je vous conseille de prévoir 10 % du montant budgétisé pour les dépassements et autres imprévus.

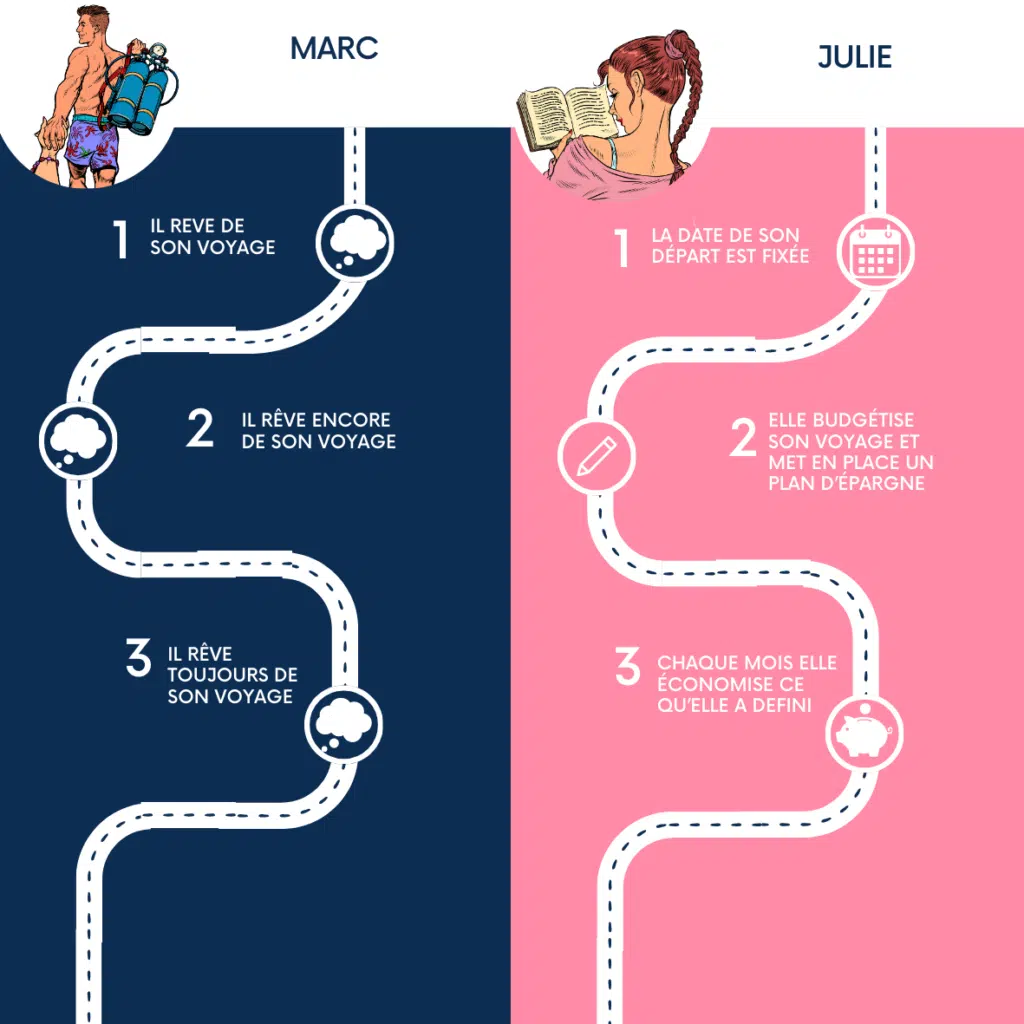

Reprenons notre exemple et voyons où en sont nos 2 amis dans la réalisation de leur rêve de tour du monde :

Marc : Il parle souvent à son entourage de son projet fou de faire un jour le tour du monde en 1 an : “Vous vous rendez compte, leur dit-il, le jour où je partirai je serai le plus heureux des hommes !”

Julie : Depuis qu’elle a fixé une date, elle sent au fond de d’elle qu’elle se rapproche un peu plus chaque jour de son rêve. Et comme elle aime tenir ses engagements, elle se met en action pour lister tous les éléments à prendre en compte dans l’organisation et le financement de son voyage (dans cet article, je traite uniquement la partie financement mais il est aussi important que vous preniez en compte la partie organisation et mise en œuvre de votre projet).

Pour pouvoir se payer son tour du monde elle a budgétisé ceci :

- Vaccins : 300€

- Visas : 400€

- Assurances : 600€

- Frais bancaires : abonnement de 10€ mensuel => soit 10€ x 12 mois de voyage = 120€

- Matériel de voyage (appareil photo, sac à dos, chaussures de randonnée, etc…) : 800€

- Transports : 4 500€

- Hébergements et repas : 7 000€

- Loisirs : 3 000€ Soit, un Budget Tour du monde de 16 720€

Marge de sécurité en cas d’imprévus : 10 % du budget tour du monde, soit : 16 720€ x 0.10 = 1 672€

Julie sait maintenant qu’elle doit réunir la somme de 18 392€ (16 720€ + 1 672€) pour concrétiser son projet. À chaque fois qu’elle parle de son rêve à un de ses proches elle peut désormais lui donner la date et le coût de son projet.

Nb : Pour réaliser le budget de Julie, je me suis inspirée d’estimations données par le site Votre Tour du Monde.

Comparons l’avancée de nos 2 ami(e)s à cette 2ème étape :

Étape 3 : Créer une mensualité d’épargne

La dernière étape est de vous créer une mensualité d’épargne. En d’autres termes, vous allez définir la somme d’argent à épargner chaque mois pour pouvoir réaliser votre projet dans le temps imparti. Pour cela, rien de plus simple :

- Prenez le coût total de votre projet que vous avez calculé à l’étape 2.

- Comptez le nombre de mois qu’il vous reste entre aujourd’hui et la date de début de votre projet.

- Divisez le coût total de votre projet par le nombre de mois. Cela vous donne votre mensualité d’épargne (ou effort d’épargne).

- Ouvrez un compte épargne dédié à votre projet (ex : LDD, livret bleu, LEP,…) dès aujourd’hui et programmez un versement automatique mensuel (en début de mois, juste après le versement de votre salaire) du montant que vous avez trouvé juste au-dessus.

- Ne touchez pas à cet argent : vous pourriez parfois être tenté de piocher dans cette cagnotte. Si l’envie vous vient, prenez le temps de fermer les yeux et de penser à votre projet. Imprégnez-vous de celui-ci et demandez-vous si le fait de grignoter dans cette épargne aujourd’hui est assez important pour repousser, voire annuler, votre rêve ! Vous verrez, c’est assez efficace en général pour ne pas succomber à la tentation…

Reprenons notre exemple :

Marc : Comme vous vous en doutez, il est toujours la tête dans les nuages à rêver de son tour du monde… Un jour peut-être… Ou jamais, qui sait…

Julie :

- Elle a le coût total de son projet : 18 392€

- Elle sait combien de mois il lui reste pour réunir cette somme avant son départ : du 1er août 2023 jusqu’au 31 mai 2026, cela lui fait 34 mois.

- Elle calcule sa mensualité d’épargne : 18 392€ / 34 mois = 540,94€

- Elle ouvre un compte épargne dédié à son projet de tour du monde et elle programme un versement automatique mensuel de 540,94€ à partir du 5 août 2023.

Elle est tout excitée et sereine quant à la réalisation de son projet car elle sait qu’elle pourra partir en juin 2026 ! Elle peut maintenant rêver des activités qu’elle va faire, des lieux magnifiques qu’elle va découvrir, et des rencontres formidables qu’elle fera !

Comparons l’avancée de nos 2 ami(e)s à cette 3ème étape :

Que faire si l’effort d’épargne est trop important ?

Certains d’entre vous constateront peut-être que l’effort d’épargne à fournir chaque mois est trop important et que vous ne pouvez pas vous permettre d’économiser cette somme dans votre situation. Si c’est votre cas, je vous donne quelques pistes à creuser pour remédier à cette situation :

- Faites la liste de vos dépenses actuelles et voyez s’il n’y en a pas quelques-unes que vous pourriez diminuer, voire supprimer (ex : un abonnement téléphonique trop cher ou une assurance que vous payez en double)

- Reportez la date de votre projet. En faisant ça, vous diminuez d’autant votre mensualité d’épargne. Dans l’exemple de Julie si, au lieu de fixer la date de départ au 1er juin 2026, elle la fixait au 1er juin 2027, elle gagnerait 12 mois de plus pour épargner les 18 392€. Ses mensualités d’épargne seraient donc de 399,83€ (18 392€ / 46 mois) au lieu de 540,94€.

- Revoyez le coût total de votre projet à la baisse. Pour diminuer la somme totale à épargner, Julie pourrait se dire qu’elle enlève un des pays qu’elle souhaite visiter de sa liste pour rester plus longtemps dans certains autres pays. Ce qui lui éviterait des coûts liés au transport.

- Cherchez un moyen d’augmenter votre revenu (demander une augmentation, faire une activité complémentaire, trouver un poste mieux payé, …)

Conclusion

Vous êtes à quelques étapes seulement de concrétiser le projet qui vous tient à cœur ! Il vous suffit de :

- Décider de la date à laquelle vous allez le réaliser, pour que votre cerveau prenne conscience que cette fois-ci c’est du concret et non plus un simple rêve !

- Définir le coût total de votre projet en prévoyant une marge de sécurité de 10 % pour les imprévus.

- Calculer le montant de votre mensualité.

- Planifier des versements programmés mensuels vers un compte épargne dédié à ce projet.

- Ne jamais utiliser l’argent de cette cagnotte pour autre chose.

- Réaliser votre rêve et kiffer !!!

D’ailleurs, les exemples de Julie et Marc sont assez parlants, n’est-ce pas ? Voyons un peu où ils en sont à la date du 1er juin 2026 !

Et oui ! Comme vous pouviez vous en douter, Marc est toujours en train de rêver de son voyage ! Quant à Julie, elle a pris son sac à dos et part à l’aventure pour 1 an !